金亞太律師事務所,您信賴的法律專家,受理各種案件。 咨詢熱線:0551-65600055

【作者】劉運坤律師 安徽金亞太律師事務所監事會副主席、刑事部負責人、權益合伙人

一段時間以來,個人信用貸款、經營性借款流入房市情況劇增,嚴重弱化了國家對房地產市場的宏觀調控,擠占了企業尤其是中小微企業信貸資源。為此,2021年3月26日,中國銀保監會辦公廳、住房和城鄉建設部辦公廳、中國人民銀行辦公廳聯合印發了《關于防止經營用途貸款違規流入房地產領域的通知》(以下簡稱《通知》),要求嚴肅查處經營性貸款違規流入房地產領域。

就經營性貸款個人而言,用經營性借款購買房屋表面上節省了經營性借款和按揭貸款之間的利息差,同時利用銀行資金和房價上漲而獲取利益,殊不知,該做法存在著巨大的風險,現簡要分析如下:

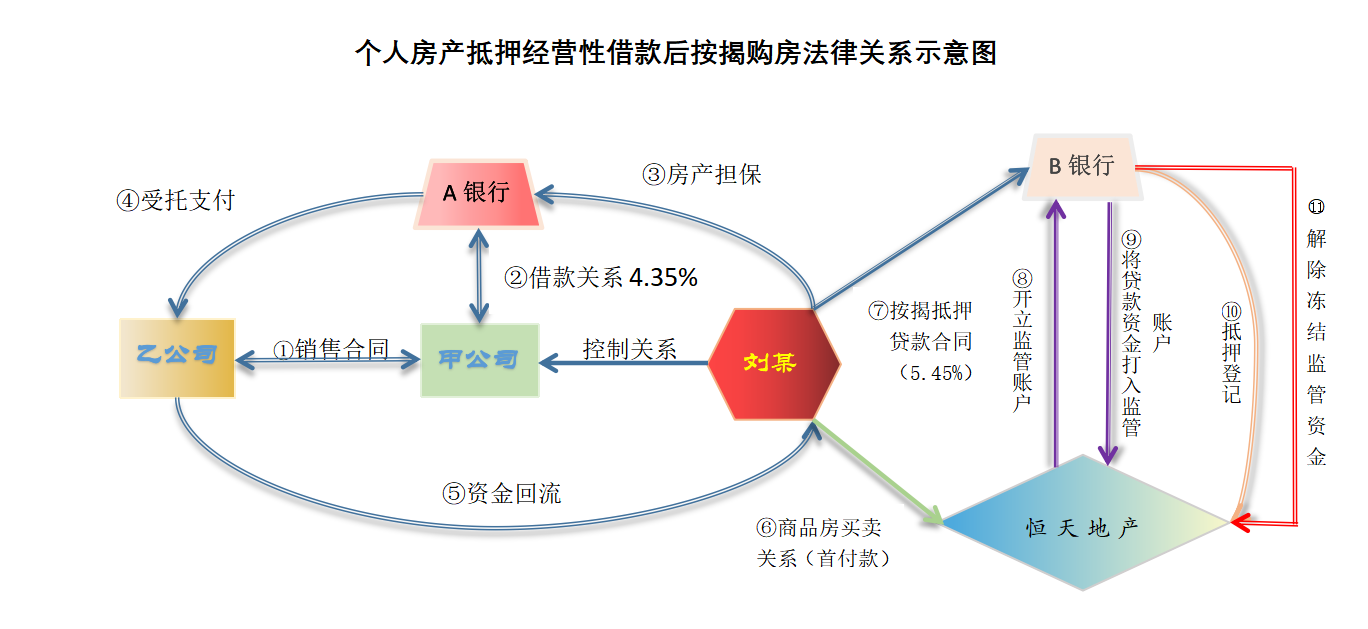

一、個人經營性貸款后按揭購房的法律流程圖表式分析

例如,劉某擁有住房一套、控制一家公司(甲公司)但手中沒有多少資金,想通過用現有房產抵押貸款作為首付款再按揭購買一套商品房,坐等房屋升值。操作流程如下:

第一步劉某首先需要利用其控制的甲公司,并找到乙公司,和乙公司簽訂一個購銷合同;

第二步找到A銀行并與之簽訂經營性貸款合同;

第三步由于經營性借款一般需要擔保,于是劉某用自有房產為甲公司的借款作抵押;

第四步經營性價款合同獲得銀行審批后,銀行會根據經營性借款合同載明的購買方即乙公司賬戶,將經營性借款受托支付銷售合同相對方即乙公司;

第五步乙公司再通過資金回流方式或直接或迂回地匯入劉某賬戶或其指定賬戶。

通過上述五個步驟,劉某獲得了銀行貸款資金。之后,劉某再通過以下步驟實現按揭購房:

第六步和某房地產公司簽訂商品房買賣合同,并以經營性借款作為首付按揭購房;

第七步和與該房地產公司有合作關系的B銀行簽訂抵押貸款合同;

第八步房地產公司需要事先在B銀行開立專門的售房資金監管賬戶;

第九步銀行將匯款資金打入監管賬戶并凍結;

第十步銀行就該房屋辦理抵押權登記,此時劉某新購房屋中他項權人為B銀行;

第十一步銀行將監管賬戶的資金凍結解除。

通過上述步驟,劉某實現了利用經營性貸款作為首付進行按揭購買了新房,坐等房屋升值發財。

二、房產抵押個人經營性貸款后按揭買房風險分析

劉某通過一陣操作,擁有了自己的新房,心中樂滋滋,殊不知其中風險正悄然襲來:

首先,劉某需要償還兩份銀行貸款利息,通過原房屋抵押的經營性貸款利息和新房屋抵押的按揭貸款利息,會給原本并無閑置資金的劉某帶來巨大的經濟壓力。

其次,由于經營性借款需要受托支付給第三方即乙公司,可能會發生貸款資金匯入乙公司后,乙公司的控制人占有該貸款資金而拒不返還的風險。金亞太律師事務所的一名律師曾經承辦過一個案件就是此種情況,此類案件追回資金的時間長、難度大、成本高。

再次,由于三部委聯合下文,嚴禁經營性貸款流入房市,劉某一旦被查實,將被停貸并提前還款,即停止經營性貸款,但按揭購房貸款還需要繼續償還,其可能會因無力償還按揭貸款而被銀行拍賣房產實現債權,劉某可能因此失掉房屋并留有一堆債務。

事實上,查實違規行為并不困難,檢查組可通過不動產管理中心,查詢經營性貸款房屋抵押信息、發放經營性貸款的銀行信息,以及按揭貸款房屋抵押信息和按揭貸款發放銀行信息;通過相關銀行可調取經營性貸款合同、按揭貸款合同等書證資料,以及銀行流水,尤其是經營性借款的資金回流銀行流水,從而可以證實經營性貸款最終流向了按揭貸款的首付款。

對于圖表中第5項資金回流情況,無論經過多少手、迂回了多少銀行賬戶,中國人民銀行的反洗錢系統均能查實。

最后,劉某可能面臨刑事風險。由于經營性貸款中的甲乙公司之間的銷售合同一般為虛假合同,和虛假貸款用途,如發生還款困難可能面臨騙取貸款罪的刑事風險。虛假銷售合同可以通過言詞證據、銷售合同、無實際貨物買賣、無出貨清單、甲乙兩家公司銷售范圍不符、有資金回流等予以證實。其核心的證據有虛假的銷售合同和虛假的貸款用途。而虛假的資金用途,可以通過查詢銀行流水證實該筆經營性借款最終流向了按揭購房的首付款予以證實。

編輯/制圖:李鈺

服務熱線

0551-65600055 Email:18919693210@126.com

地址:合肥市廬陽區阜南路169號安糧東怡金融廣

場B座37層

告訴您的電話,我們聯系您!

安徽金亞太律師事務所ICETech Co.,Ltd ? 2017 All rights reserved . 皖ICP備11021777號-6

技術支持:思訊網絡